Was ist Inkasso?

filters:quality(80)/blog/dach/inkasso.png)

Die Definition von Inkasso ist die Geltendmachung offener Forderungen. Bei einem Inkassoverfahren treibt ein beauftragtes und berechtigtes Inkassounternehmen die Forderungen seines Kunden ein.

Das Wichtigste in Kürze

- Inkasso ist der Einzug fälliger Forderungen durch Inkassodienstleister.

- Eine einzige Mahnung genügend zur Zahlungsaufforderung.

- In der Regel sind bis zu drei Mahnungen üblich.

- Inkassoschreiben muss Pflichtangaben enthalten, u.a. Gläubiger, Forderungsgrund, Zinsen, Kosten, Kontakt etc.

- Kommt es nicht zu Zahlung oder Widerspruch seitens des Schuldners, wird ein gerichtliches Verfahren eingeleitet.

- Nicht auf Betrugsfirmen reinfallen & sorgfältigen Background-Check machen.

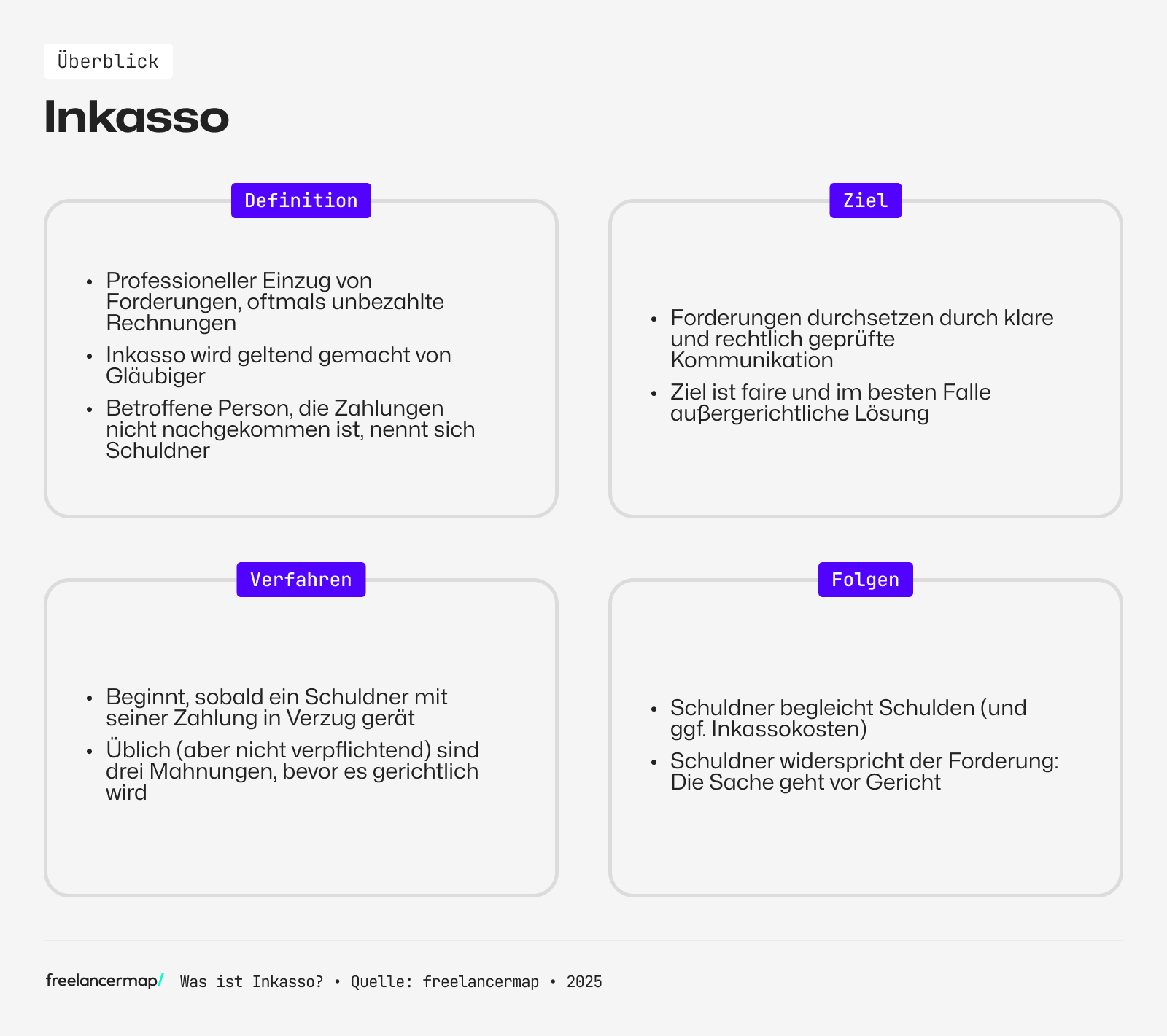

Definition: Was ist Inkasso?

Der Begriff Inkasso beschreibt den professionellen Einzug von Forderungen, die Gläubiger (Kreditor) gegenüber einem Schuldner (Debitor) geltend machen will. In der Regel handelt es sich hierbei um unbezahlte Rechnungen seitens des Kunden. Um Inkasso zu betreiben, beauftragen Unternehmen (Gläubiger) in der Regel Anwalts- oder Inkassobüros.

Inkasso ist eine registrierungspflichtige Rechtdienstleistung nach § 10 RDG und wird beaufsichtigt durch das Rechtsdienstleistungsregister.

Neben dem Forderungsmanagement kümmern sich Inkassounternehmen auch um das Mahnwesen. Inkassos dürfen nur Rechtsdienstleistunden nach § 10 RDG erbringen. Sprich: Forderungseinzug im Auftrag, aber keine vollumfängliche Buchhaltung.

Wie bei den meisten Outsourcing-Aktivitäten auch, liegen die Gründe für die Auslagerung des Forderungsmanagements in der Kostenersparnis und dem Know-how der Inkassodienstleister. Durch die Spezialisierung verfügen Inkassodienstleister über Expertise und Strukturen, die den Forderungseinzug effizienter machen können.

Ziele von Inkasso

Erreiche mehr Auftraggeber

Erhöhe deine Sichtbarkeit mit einem Profil auf der größten deutschsprachigen Freelancing-Plattform.

Hauptziel eines Inkassoverfahrens ist die Durchsetzung berechtigter Forderungen im Interesse des Gläubigers. Seriöse Dienstleister setzen dabei nicht auf Druck oder Drohungen, sondern auf klare und rechtlich geprüfte Kommunikation.

Seit der Inkasso-Reform 2021 sind Inkassounternehmen außerdem gesetzlich verpflichtet, Schuldnern transparent über Gläubiger, Forderungsgrund, Hauptforderung, Zinsen und Kosten zu informieren. Ziel ist eine faire und im besten Falle außergerichtliche Einigung.

Ein professionelles Inkassounternehmen erinnert den Schuldner nicht nur an seine Zahlungspflicht, sondern schafft für beide Seiten einen klaren Rechtsrahmen.

Wie wird Inkasso eingesetzt?

Der Regelfall: Kein Inkasso ohne Mahnung

Ein Inkassoverfahren setzt in der Regel dann an, wenn sich ein Schuldner im Zahlungsverzug befindet. Nach § 286 BGB reicht dafür eine einzige Mahnung.

Ein Verzug wird als solcher bezeichnet, wenn seit Zugang der Rechnung 30 Tage vergangen sind oder die Fälligkeit kalendarisch bestimmt war (z.B. zahlbar bis 01. Mai).

Es kommt in der Praxis jedoch häufig vor, dass zunächst bis zu drei Mahnungen ausgesprochen werden, um zu vermeiden, dass versehentlich in Verzug geratene Kunden nicht durch sofortiges Handeln verärgert werden. Es entspricht also einer Art Höflichkeitsakt. Diese Mahnungen sind häufig folgendermaßen aufgebaut:

- Zahlungserinnerung: Höflicher Hinweis auf die offene Rechnung

- Mahnung: Deutlicher Hinweis auf den Verzug

- Inkassoauftrag: Einschaltung des Inkassodienstleisters

Sie sind Freelancer und benötigen eine Vorlage für eine Mahnung? Hier geht’s zu den Vorlagen und Tipps.

Ausnahme: Inkasso ohne Mahnung:

Bestimmte Umstände erlauben es, ein Inkassoverfahren ohne das Ausstellen von Mahnungen einzuleiten. Sind seit dem Ausstellen der Rechnung bereits 30 Tage oder mehr vergangen, in denen der Kunde noch nicht gezahlt hat, kann das Inkassoverfahren sofort beginnen, auch wenn davor noch keine Mahnung verschickt wurde.

Bei Verbrauchern tritt der Verzug nach 30 Tagen allerdings nur ein, wenn in der Rechnung ausdrücklich darauf hingewiesen wurde.

Seriöse Gläubiger schicken allerdings meist trotzdem eine Erinnerung, um die Kundenbeziehung im besten Fall nicht unnötig zu belasten. Das geschieht dann aus Kulanz, nicht aus Pflicht.

Ablauf: Wie funktioniert das Inkassoverfahren?

Das Inkassoverfahren beginnt dann, wenn ein Schuldner ausstehende Forderungen bei einem Unternehmen nicht begleicht, welches er vertragsgemäß für eine Leistungserbringung entlohnen sollte.

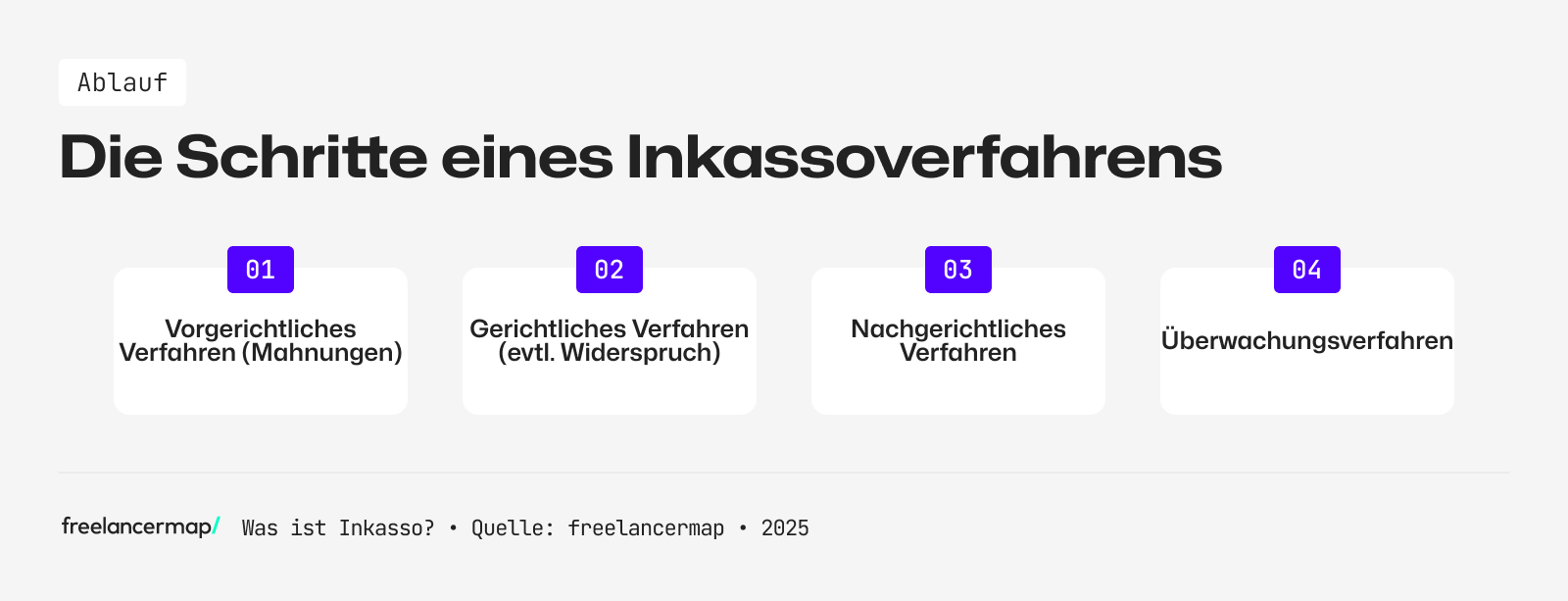

Der Gläubiger führt dann entweder ein eigenes Inkassoverfahren (durch unternehmenseigenes Mahnwesen oder Forderungsmanagement) durch oder beauftragt einen externen Dienstleister. Das Inkassoverfahren kann aus vier Phasen bestehen:

1. Das vorgerichtliche Inkassoverfahren

Bevor es zu einem gerichtlichen Mahnverfahren kommt, versuchen Inkassodienstleister zunächst, die Forderung außergerichtlich einzutreiben.

In diesem Verfahren wird zunächst der Auftrag des Gläubigers geprüft und die Forderung im System des Inkassodienstleisters erfasst. Im weiteren Verlauf erkundigt sich die Inkassofirma über die Bonität und das öffentliche Schuldnerverzeichnis, um die Zahlungsfähigkeit einzuschätzen.

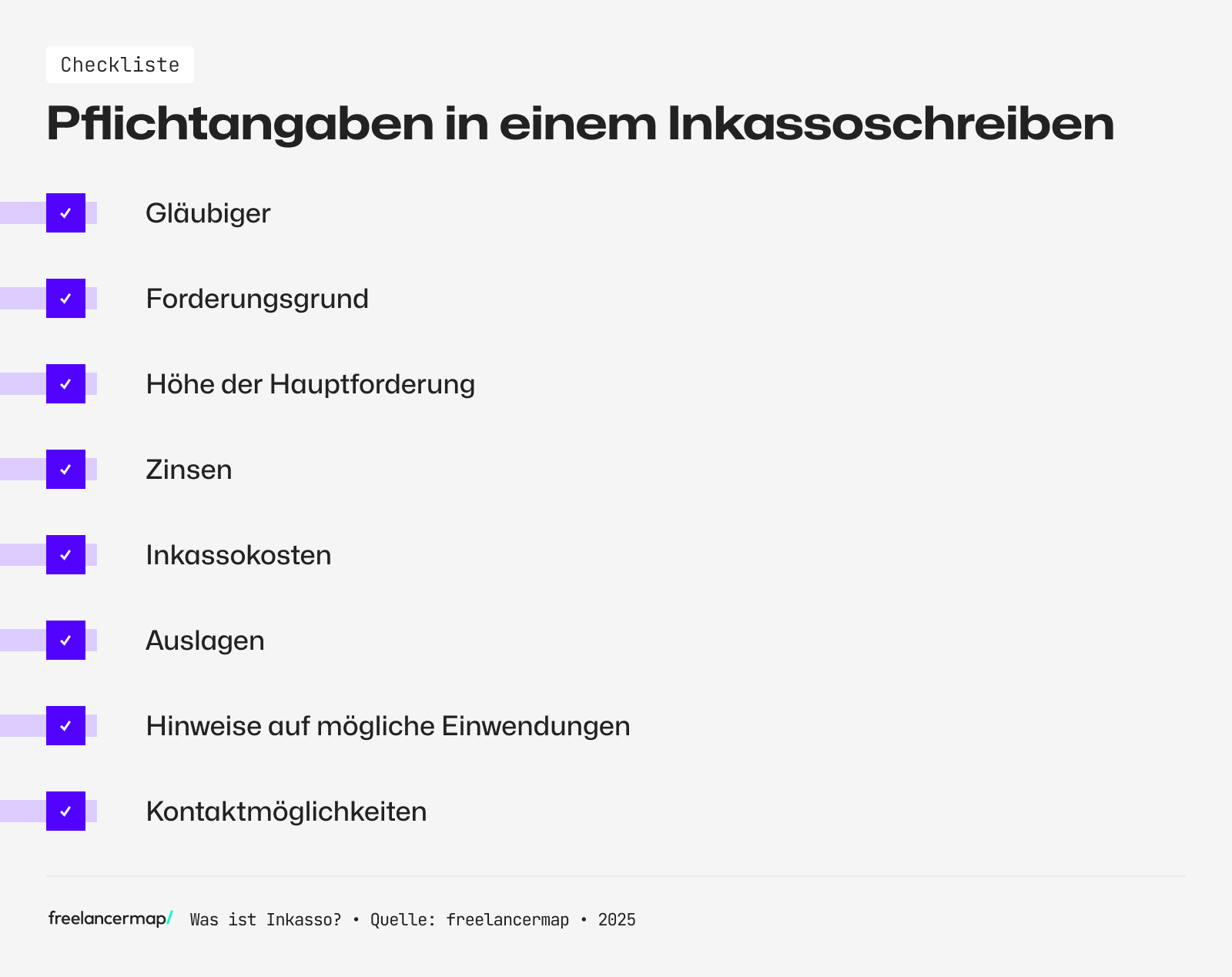

Anschließend erhält der Schuldner ein erstes Inkassoschreiben. Seit der Inkasso-Reform muss dieses Schreiben detaillierte Informationen erhalten:

- Gläubiger

- Forderungsgrund

- Höhe der Hauptforderung

- Zinsen

- Inkassokosten

- Auslagen

- Hinweise zu möglichen Einwendungen

- Kontaktmöglichkeiten

Reagiert der Schuldner nicht fristgerecht, kann das Inkassounternehmen weitere Maßnahmen anbieten, z.B. eine Ratenzahlungsvereinbarung. Telefonische Erinnerungen sind möglich, müssen aber fair und sachlich erfolgen.

Wenn auch diese Schritte ohne Erfolg bleiben, endet das vorgerichtliche Inkasso. Der Gläubiger entscheidet nun, ob es im Anschluss zu einem gerichtlichen Verfahren kommt.

2. Das gerichtliche Mahnverfahren

Trägt das vorgerichtliche Verfahren beim Schuldner keine Früchte, erteilt der Gläubiger gegenüber dem Inkassobüro den Auftrag zur Einleitung des gerichtlichen Mahnverfahrens.

Der Antrag auf Mahnbescheid wird beim zuständigen zentralen Mahngericht gestellt. Heute erfolgt das in der Regel elektronisch. Der Mahnbescheid wird nun dem Schuldner zugestellt. Er hat zwei Wochen Zeit, Widerspruch einzulegen. Geschieht das nicht, kann der Gläubiger anschließend den Vollstreckungsbescheid beantragen.

Auch gegen diesen lässt sich innerhalb von zwei Wochen Einspruch einlegen. Legt der Schuldner nun fristgerecht Widerspruch ein, kann die Sache nur noch im streitigen Verfahren vor Gericht geklärt werden. Hierfür muss der Gläubiger eine Klage erheben, Inkassodienstleister sind dazu nicht befugt.

Legt der Schuldner jedoch keinen Widerspruch ein, beantragt der Inkassodienstleister nach Ablauf der Frist den Erlass eines Vollstreckungsbescheids. Ist dieser dem Schuldner zugestellt worden, ist das gerichtliche Mahnverfahren beendet.

3. Das nachgerichtliche Verfahren

Liegt ein Vollstreckungsbescheid vor, kann der Gläubiger über das Inkassounternehmen Zwangsvollstreckungsmaßnahmen beantragen. Die eigentliche Vollstreckung wird durch das Gericht oder die Gerichtsvollzieher durchgeführt.

Mögliche Maßnahmen sind zum Beispiel:

- Konten- oder Lohnpfändung,

- Sachpfändung durch den Gerichtsvollzieher

- Eintragung einer Sicherungshypothek ins Grundbuch

Zudem kann der Schuldner zur Abgabe einer Vermögensauskunft verpflichtet werden. Verweigert er dies, kann das Vollstreckungsgericht auf Antrag einen Erzwingungshaftbefehl erlassen.

Gibt der Schuldner die Vermögensauskunft ab, läuft die Zwangsvollstreckung grundsätzlich weiter. Ein „Ruhen“ tritt nur ein, wenn Gläubiger und Schuldner eine Zahlungsvereinbarung treffen. Wird hingegen ein Insolvenzverfahren eröffnet, sind Einzelzwangsvollstreckungen für Insolvenzgläubiger unzulässig.

Da Vollstreckungsmaßnahmen zusätzliche Kosten verursachen, versuchen viele Schuldner, eine einvernehmliche Lösung zu finden, bevor es soweit kommt, z.B. durch Ratenzahlung.

4. Das Überwachungsverfahren

Ist die Forderung noch nicht vollständig erfüllt, kommt es zum Überwachungsverfahren. Dabei wird der Schuldner regelmäßig auf seine Vermögensverhältnisse geprüft, um das nachgerichtliche Inkassoverfahren gegebenenfalls erneut einzuleiten. Rechtliche Grundlage bietet der §197 des BGB, welcher besagt, dass die Vollstreckung aus dem Titel bis zu 30 Jahre möglich ist.

Was kostet ein Inkassodienstleister?

Wird ein Inkassobüro eingeschaltet, entstehen durch die Beauftragung sogenannte Inkassokosten. Diese müssen grundsätzlich vom Schuldner übernommen werden, sofern die Forderung berechtigt ist.

Die Erstattungsfähigkeit richtet sich nach § 13e RDG. Inkassodienstleister dürfen Gebühren in Höhe der anwaltlichen Vergütung verlangen, jedoch mit festen Obergrenzen.

Zulässige Kosten sind:

- Die Hauptforderung: Summe der offenen Rechnung.

- Verzugszinsen: 5% über dem Basiszinssatz bei Verbrauchergeschäften (B2C); bei geschäftlichen Verhältnissen (B2B) 9%. Der Basiszinssatz verändert sich halbjährlich und ist dynamisch.

- Auslagenpaschale: Max. 20€ pauschal für z.B. Porto, Telefon, Recherche etc., bis 20 % der Gebühr.

Wie erkennt man ein seriöses Inkassounternehmen?

Dienstleister im Inkassobereich müssen in Deutschland den Vorgaben des Rechtsdienstleistungsgesetzes (RDG) entsprechen, das heißt: Jedes Büro muss gemäß §10 Rechtsdienstleistungsgesetz registriert sein.

Seit dem 1. Januar 2025 führt das Bundesamt für Justiz (BfJ) das Rechtsdienstleistungsregister und ist für Neu-Registrierungen sowie Änderungen zuständig. Ob ein Inkassounternehmen registriert ist, lässt sich kostenfrei online im Register prüfen.

Dennoch gibt es unter registrierten Inkassounternehmen auch schwarze Schafe. Seriöse Inkassounternehmen sind zusätzlich oft Mitglieder in größeren Interessensverbänden.

Inkasso Betrugsfirmen erkennen an diesen Kriterien

Gefälschte Inkasso-Briefe und Mails sind mittlerweile weit verbreitet. Sie arbeiten mit Drohungen, kurzen Zahlungsfristen und teils ausländischen Konten. Anhand dieser Kriterien lässt sich schnell überprüfen, ob es sich um eine Betrugsfirma handelt:

- Registercheck: Ist das Inkasso im Rechtsdienstleistungsregister eingetragen?

- Gläubiger & Forderungsgrund: Vage Angaben hierzu sind verdächtig. Nutze den Inkasso-Check der Verbraucherzentrale.

- Kostenaufschlüsselung: Seriöse Unternehmen listen Zinsen, Inkassokosten etc. transparent. Fehlen diese, ist das verdächtig.

- IBAN prüfen: Ausländische IBAN sind ein Indiz für Betrug. Prüfe hierzu unbedingt Gläubiger und Register.

- Drohungen: „Haft“, „sofortige Zwangsvollstreckung“ etc. sind typische Fake-Signale.

FAQ

Was tue ich, wenn ich einen Inkassobrief bekomme?

Zunächst: Ruhe bewahren und die Echtheit prüfen: Ist der Inkassodienstleister im Rechtsdienstleistungsregister eingetragen, handelt es sich um ein seriöses Schreiben. Nur bei berechtigter Forderung sollte auch gezahlt werden. Sind Zweifel vorhanden, sollte fristgerecht Widerspruch eingelegt werden.

Wie funktioniert das Inkassoverfahren?

Erst einmal läuft das Inkassoverfahren vorgerichtlich ab. Erstes Inkassoschreiben enthält Pflichtangaben und dient meist zur höflichen Erinnerung an die Zahlung. Werden alle Mahnbescheide ignoriert, kommt es zum Vollstreckungsbescheid. Danach erst wird bei berechtigter Forderung die Zwangsvollstreckung durchgeführt.

Sind Inkassokosten rechtens?

Ja, wenn die Forderung berechtigt ist und du dich im Verzug befindest. Dann sind Inkassokosten als Verzugsschaden erstattbar, allerdings auch stark gedeckelt.

Kann ein Inkassounternehmen ohne Gericht das Konto pfänden?

Nein. Eine Pfändung ist grundsätzlich nur Möglichkeit mit einem Vollstreckungstitel, zum Beispiel einem Vollstreckungsbescheid oder Urteil. Das Ganze wird außerdem umgesetzt durch das Gerichtsvollzieherwesen.