Was ist die AWV-Meldepflicht?

Wer eine Überweisung ins Ausland tätigt, beziehungsweise erhält, findet auf dem Kontoauszug die AWV-Meldepflicht. Hierbei handelt es sich um eine Meldepflicht, die eine zusammenfassende Meldung ausländischer Umsätze zu statistischen Zwecken darstellt.

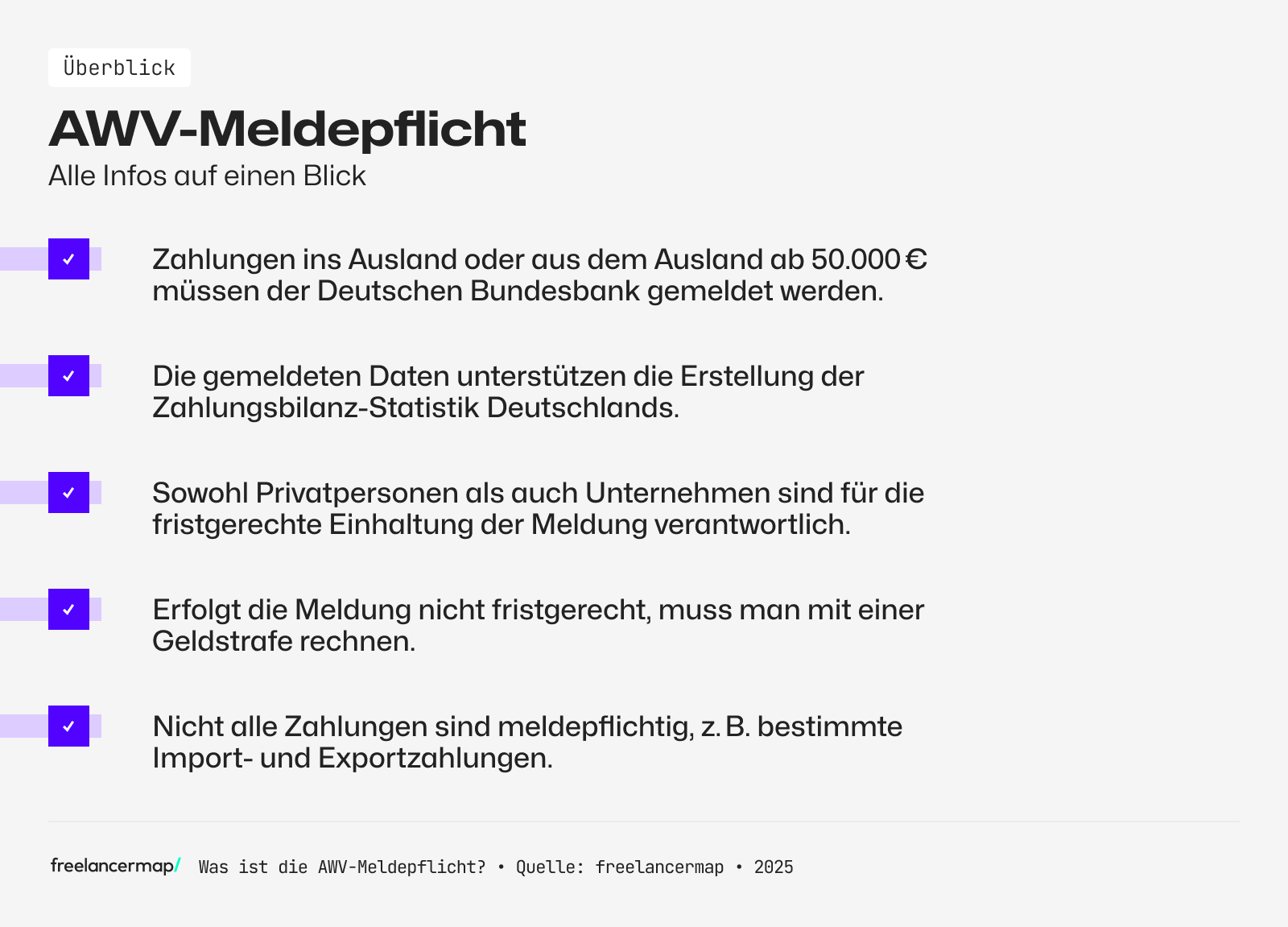

Das Wichtigste im Überblick

- Wer Zahlungen in einem Wert von mehr als 50.000 Euro aus dem Ausland erhält oder dorthin sendet, muss diese laut § 67 AWV der Deutschen Bundesbank melden.

- Die AWV-Meldepflicht gilt sowohl für Privatpersonen als auch juristische Personen.

- Kommt man der AWV-Meldepflicht nicht nach, drohen Bußgelder in Höhe von bis zu 30.000 Euro.

- Je nach Situation gelten für die Meldung andere Fristen der zuständigen Behörde.

- Die monatliche Meldefrist ist auf den 7. Bankarbeitstag festgelegt.

Definition: Was ist die AWV-Meldepflicht?

Mehr Umsatz?

Mit den Daten der größten Freelancing-Plattform im DACH-Raum zu mehr Durchblick in der Preisgestaltung.

Die AWV-Meldepflicht (Auslandswirtschaftsverordnung) ist eine gesetzliche Verpflichtung für Personen und Unternehmen, finanzielle Transaktionen mit einem Wert von über 50.000 Euro, die aus oder in das Ausland getätigt werden, bei der Deutschen Bundesbank zu melden.

Diese Regelung wurde eingeführt, um Transparenz in den internationalen Zahlungsverkehr zu schaffen und statistische Daten über den Außenhandel zu erfassen.

Der Fokus liegt hierbei auf der Erhebung von Informationen zu Devisen- und Warenströmen, die für die wirtschaftliche Analyse der Bundesrepublik Deutschland von Bedeutung sind.

Die AWV-Meldepflicht ist Teil des deutschen Außenwirtschaftsrechts und dient nicht nur der statistischen Erfassung, sondern kann auch der Verhinderung von Geldwäsche und anderen illegalen Finanzströmen dienen.

Auch Zahlungen in Form von Kryptowährungen gelten im Sinne der AWV, heißt: Auch diese unterliegen der Meldepflicht, überschreiten sie die Höchstgrenze.

tipp

Wann müssen Zahlungen an die Bundesbank gemeldet werden?

Tätigt jemand eine Überweisung ins Ausland oder erhält einen Betrag aus dem Ausland, findet derjenige auf dem Kontoauszug den Hinweis „AWV-Meldepflicht beachten, Meldenummer Bundesbank: (0800)1234-111“.

Dieser Hinweis vermerkt die Meldepflicht für ausländische Transaktionen. Obwohl die Banken bereits einen Hinweis auf die Meldepflicht liefern, nehmen diese die Meldung nicht vor. Das muss man noch selbst übernehmen. Beispiele für meldepflichtige Transaktionen sind etwa:

- Rückzahlung von Krediten an ausländische Gläubiger

- Überweisungen ins Ausland in Euro, z. B. für Immobilienkäufe oder Beteiligungen

- Grenzüberschreitende Zahlungen für Dienstleistungen, z. B. Beratungen oder Coachings

- Internationale Zahlungen für Gewinnspiel-Erlöse, Erbe, Versicherungen oder Unterhaltszahlungen

Auch wenn man ein Depot im Ausland hat, um das Geld anzulegen, fällt man unter die Meldepflicht und muss – sofern der Betrag über 50.000 Euro liegt – an die Deutsche Bundesbank melden. Dasselbe gilt auch, wenn man sein Kapital länger als 12 Monate anlegt oder in Kryptowährungen oder NFT investiert.

Was gilt als Zahlung?

Neben klassischen Überweisungen in Euro oder Fremdwährungen sind die folgenden Zahlungsmittel für die AWV-Meldepflicht von Relevanz:

- Barzahlungen

- Schecks

- Lastschrifteinzüge

- Aufrechnungen & Verrechnungen

- Zahlungen über Transfer-Dienstleister wie z.B. PayPal oder Western Union

Wenn ein Vermerk zur AWV-Meldepflicht auf dem Kontoauszug besteht, heißt das nicht zwingend, dass die Transaktion gemeldet werden muss. Die meisten Banken weisen ihre Kunden bei allen Auslandsüberweisungen darauf hin. Ist der Betrag der Überweisung unter der Grenze von 50.000 Euro, so kann der Hinweis problemlos ignoriert werden.

hinweis

Ausmahmen: Welche Zahlungen müssen nicht gemeldet werden?

Es gibt bestimmte Zahlungen, bei der die AWV-Meldepflicht nicht greift. Zu den Ausnahmen gehören:

- Zahlungen im Zusammenhang mit dem Warenverkehr (Import und Export von Gütern)

- Reiseausgaben, die im Zusammenhang mit touristischen Dienstleistungen (z. B. Hotelbuchung)

- Zahlungen auf das eigene Konto im In- oder Ausland (reine Transaktion)

- Rückflüsse aus Wertpapieren (Dividenden oder Zinsen), sofern sie über ein inländisches Kreditinstitut abgewickelt werden.

Was passiert, wenn man der AWV-Meldepflicht nicht nachkommt?

Unabhängig davon, ob man die Meldepflicht bewusst ignoriert oder vergisst – bei Nichtmeldung drohen Strafen und Bußgelder. Die genaue Höhe des Bußgelds liegt im Ermessen der Behörden, kann aber bis zu einer Höhe von 30.000 Euro pro Verstoß betragen.

Was passiert, wenn die Meldepflicht „nur“ vergessen wurde?

Eine Strafe kann man lediglich durch eine Selbstanzeige vermeiden. Ist das Bußgeldverfahren jedoch bereits eingeleitet, sollte man jedoch schnellstmöglich einen Rechtsbeistand zurate ziehen.

Wie kann ich meine Überweisung melden?

Das Melden einer Zahlung geht prinzipiell einfach. Handelt es sich um einen privaten Transfer, kann die Meldung von Privatpersonen telefonisch oder per E-Mail erfolgen. Wichtig ist es hierbei zu beachten, dass die AWV-Meldung von der Person selbst an die Bundesbank überbracht werden muss.

Die private Hausbank oder der genutzte Dienstleister erbringt eine solche Leistung nicht. Unternehmen hingegen können selbst entscheiden, ob sie die Meldung per E-Mail oder über ein Meldeportal einreichen.

AWV-Meldung via Telefon

AWV-Meldungen können als Privatperson bequem über das deutsche Festnetz gemeldet werden. Hierfür gibt es eine kostenlose Hotline, die von Service-Mitarbeitern betreut wird, sodass die Meldung Schritt für Schritt sichergestellt wird.

Die Melde-Hotline ist werktags zwischen 9:00 Uhr und 15:00 Uhr unter der Nummer (0800) 1234-11 erreichbar. Sollte kein Zugang zu einem Festnetztelefon möglich sein, kann die Bundesbank alternativ unter der Nummer +49 6131 377 4790 erreicht werden.

AWV-Meldung via E-Mail

Für Privatpersonen als auch für Unternehmen, die regelmäßige Meldungen abgeben müssen, bietet sich die Meldung per E-Mail an. Auf diese Weise können mehrere Meldungen erstellt und somit der Aufwand reduziert werden. Zusätzlich kann hierbei das Warten in der Telefon-Hotline vermieden werden.

Folgende Details müssen, unabhängig davon, um welche Art Transaktion es sich handelt, gemeldet werden:

- Vollständiger Name

- Empfänger- bzw. Absender

- Zweck der Überweisung oder des Erhalts

- Geldbetrag

- Meldenummer

- Kontaktdaten im Falle von Rückfragen

Die Bundesbank stellt ein Merkblatt bereit, welches die notwendigen Angaben erläutert. Da das Formular nicht festgelegt ist, dient es der Orientierung, sodass eine Auswertung der Z4 Meldungen problemlos erfolgen kann.

Unter der Meldenummer wird eine im Voraus beantragte Nummer verstanden. Das Formular hierzu kann bei der Bundesbank beantragt werden. Ist diese beantragt, kann die ausgefüllte Meldung ganz einfach per E-Mail an szawstat-dtazv@bundesbank.de versendet werden. Privatpersonen verwenden dafür die Meldenummer 0099-9995.

AWV-Meldung via Meldeportal

Zur Erleichterung des Meldeprozesses hat die Bundesbank ein elektronisches Meldeportal zur Verfügung gestellt. Auf diese Weise können elektronische Meldungen auch für mehrere Transaktionen in XML oder CSV-Dateien gleichzeitig erstellt werden.

Da die Registrierung im Portal mit einem Zusatzaufwand verbunden ist, lohnt sich das Portal meist nur für Personen mit kontinuierlichem Meldebedarf, weshalb diese Option lediglich für Unternehmen vorgesehen ist.

Welche Arten von AWV-Meldungen gibt es?

Für Standardanlässe muss man eine sogenannte Z4-Meldung abgeben. Für einige Unternehmen und Privatpersonen kann es jedoch vorkommen, dass sie im Zusammenhang mit ihrer Finanztransaktion eine andere der vielen vorhandenen AWV-Meldungen abgeben müssen:

Anlage Z4

Meldung von Ein- und Auszahlungen für Dienstleistungen, Übertragungen (z. B. Schenkungen, Erbschaften), Kapitaltransaktionen (wie Kreditvergaben und Rückzahlungen), Transithandel (Ware wird durch Deutschland durchgeleitet), und Direktinvestitionen.

Anlage Z8

Meldung von Einnahmen und Ausgaben im Bereich der Seeschifffahrt, insbesondere bezogen auf grenzüberschreitende Transporte und Dienstleistungen im Schifffahrtssektor.

Anlage Z10

Meldung von Wertpapiergeschäften und Finanzderivaten im Außenwirtschaftsverkehr, d. h., wenn Wertpapiere und Derivate grenzüberschreitend gehandelt werden.

Anlage K3

Meldung des Vermögens von Inländern im Ausland, etwa im Rahmen von deutschen Direktinvestitionen im Ausland (z. B. Beteiligungen an ausländischen Unternehmen, Immobilienbesitz im Ausland).

Anlage K4

Meldung des Vermögens von Ausländern im Inland, z. B. bei ausländischen Direktinvestitionen in Deutschland (z. B. Beteiligungen an deutschen Unternehmen, Immobilienbesitz von Ausländern in Deutschland).

Wann gelten welche Meldefristen?

Jährliche Meldung nach Anlage K3 (§ 64 AWV):

- Wann? Die jährliche Meldung fällt für diejenigen an, die eine allgemeine Meldung über die Finanzdaten des gesamten Jahres machen müssen, zum Beispiel, wenn man Geld oder Wertpapiere ins Ausland geschickt hat.

- Frist: Bis zum letzten Werktag des sechsten Monats nach dem Ende eines Geschäftsjahres. Wenn das Geschäftsjahr am 31. Dezember endet, ist die Frist Ende Juni des nächsten Jahres.

Jährliche Meldung nach Anlage K4 (§ 65 AWV):

- Wann? Wenn man zu einer ausländischen Firma gehört oder wenn man Informationen über Kapitalanlagen im Ausland melden muss.

- Frist: Auch hier bis zum letzten Werktag des sechsten Monats nach dem Ende des Finanzjahres. Hierbei gilt das Ende des Geschäftsjahres der ausländischen Firma, zu der man gehört.

Monatliche Meldung nach Anlage Z5 (§ 66 Absatz 1 und 2 AWV):

- Wann? Bei regelmäßigen monatlichen Finanz-Transaktionen muss man monatlich Meldung abgeben.

- Frist: Bis zum 10. Werktag des Monats, der auf den Monat folgt, in dem die Transaktionen stattfanden.

Monatliche Meldung nach Anlage Z5a (§ 66 Absatz 1 und 3 AWV):

- Wann? Bei bestimmten Investitionen oder Wertpapieren ist die Meldung ebenfalls monatlich notwendig.

- Frist: Ebenfalls bis zum 10. Werktag des Monats, der auf den Monat folgt, in dem die Transaktionen stattfanden.

Vierteljährliche Meldung nach Anlage Z5b (§ 66 Absatz 1 und 4 AWV):

- Wann? Wer regelmäßig, aber nicht jeden Monat, Geldbewegungen hat, muss einmal pro Quartal eine Meldung an die Deutsche Bundesbank abgeben.

- Frist: Bis zum 50. Werktag nach dem Ende des Quartals.

Monatliche Stornomeldungen nach Anlage Z4 und Z8 (§ 67 Absatz 1 und 4 sowie § 68 Absatz 2 AWV):

- Wann? Muss man nachträgliche Korrekturen vornehmen, zum Beispiel, weil eine Zahlung oder Lieferung rückgängig gemacht wurde, muss man ebenfalls monatlich melden.

- Frist: Bis zum 7. Werktag des Monats, der auf die Transaktion folgt.

Schnelle Monatsmeldung nach Anlage Z10 bis Z15 (§ 67 Absatz 1 und 4 sowie § 70 Absatz 1 AWV):

- Wann? Wer besonders zeitkritische Informationen melden muss, z.B. bestimmte Finanztransaktionen oder Export/Import-Aktivitäten, muss die schnelle Monatsmeldung vornehmen.

- Frist: Bis zum 7. Werktag des Monats nach der Transaktion.